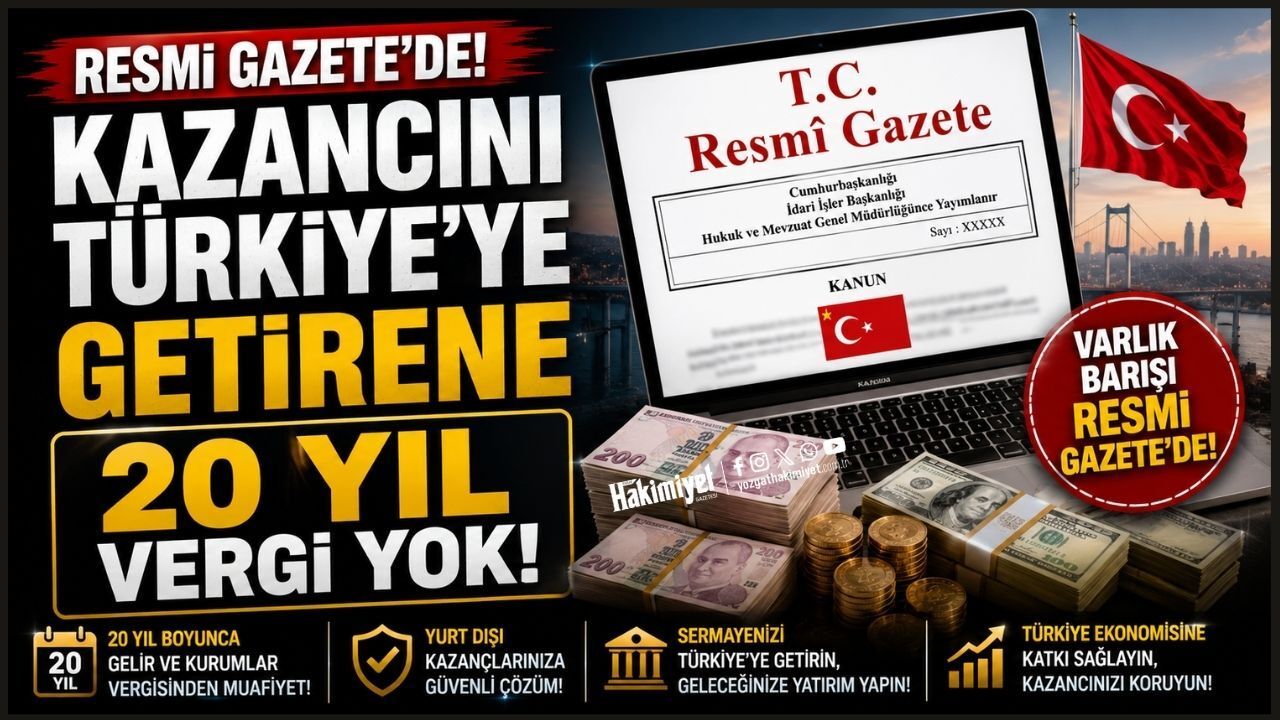

Türkiye'de vergi sistemine ilişkin önemli değişiklikler içeren "Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun", Resmi Gazete’de yayımlanarak yürürlüğe girdi. Düzenlemenin en dikkat çeken başlıkları arasında varlık barışının uzatılması, yurt dışı kazançlara yönelik uzun süreli vergi muafiyeti ve vergi borçlarının yapılandırılmasına ilişkin yeni kolaylıklar yer aldı. Özellikle yurt dışında yaşayan Türk vatandaşları ile uluslararası yatırımcıları ilgilendiren düzenlemeler, ekonomi çevrelerinde yakından takip ediliyor.

Yurt Dışından Türkiye’ye Gelen Kazançlara 20 Yıllık Vergi Avantajı

Yeni düzenlemeyle Türkiye'de yerleşmiş sayılan gerçek kişiler için dikkat çeken bir gelir vergisi istisnası getirildi. Buna göre, Türkiye’de yerleşik kabul edilmeden önceki son üç takvim yılında ülkede ikamet etmeyen ve vergi mükellefiyeti bulunmayan kişilerin yurt dışında elde ettiği kazançlar 20 yıl boyunca gelir vergisinden muaf tutulacak.

Düzenleme, özellikle yurt dışında yaşayan ve Türkiye’ye dönüş yapmayı planlayan vatandaşlar için önemli bir teşvik olarak değerlendiriliyor. Uzmanlar, uygulamanın nitelikli iş gücü ve sermayenin Türkiye’ye çekilmesini hedeflediğini belirtiyor.

Varlık Barışı Süresi 31 Temmuz 2027’ye Uzatıldı

Kanunla birlikte varlık barışı uygulamasının süresi de uzatıldı. Gerçek ve tüzel kişiler, yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçlarını 31 Temmuz 2027 tarihine kadar Türkiye’deki banka veya aracı kurumlara bildirebilecek.

Düzenleme kapsamında bildirilen varlıklar nedeniyle herhangi bir vergi incelemesi veya vergi tarhiyatı yapılmayacak. Böylece yurt dışındaki finansal varlıkların ekonomiye kazandırılması ve kayıt altına alınması amaçlanıyor.

Vergi Borçlarında 72 Aya Kadar Taksit İmkânı

Yeni kanun, vergi ve kamu borcu bulunan mükellefler için de önemli kolaylıklar getiriyor. Daha önce 36 ay olan azami tecil süresi 72 aya çıkarıldı. Böylece borçlular, kamu alacaklarını 6 yıla kadar taksitlendirme imkanına sahip olacak.

Ayrıca teminatsız tecil üst sınırı da yükseltildi. Yeni düzenlemeyle birlikte 1 milyon liraya kadar olan kamu borçları için teminat gösterme zorunluluğu aranmayacak. Bu değişikliğin özellikle küçük ve orta ölçekli işletmelerin finansman yükünü hafifletmesi bekleniyor.

Nitelikli Personel İstihdamına Vergi Desteği

Kanunda yer alan bir diğer düzenleme ise nitelikli hizmet merkezlerine yönelik oldu. Bu merkezlerde çalışan personelin ücretlerinin, brüt asgari ücretin üç katını aşmayan kısmı gelir vergisinden istisna tutulacak.

Düzenlemenin teknoloji, yazılım, finans ve uluslararası hizmet sektörlerinde faaliyet gösteren şirketlerin istihdam kapasitesini artırması hedefleniyor.

İstanbul Finans Merkezi İçin Teşvikler 2047’ye Uzatıldı

Yeni kanunla birlikte İstanbul Finans Merkezi’nde faaliyet gösteren kuruluşlara sağlanan vergi avantajlarının süresi de önemli ölçüde uzatıldı.

Katılımcı belgesi bulunan finans kuruluşlarının yararlandığı yüzde 100 kurumlar vergisi indirimi 2047 yılına kadar devam edecek. Ayrıca kuruluş ve faaliyet izin süreçlerinde uygulanan harç muafiyetlerinin süresi de 5 yıldan 20 yıla çıkarıldı.